みなさんこんにちは!

今回のテーマは

「最大控除額はいくら?」

「私の控除額は?」→所得別控除額

ですね!

前回では、制度改定の概要をお話ししました。今回は実際にいくら税金が戻ってくるのか?

その最大値と所得別の控除額をみていきたいと思います。

そもそも、住宅ローン控除は収めた所得税が戻ってくる制度です。(戻しきれない場合は住民税からも)

なので、同じ住宅を購入し、同じ額の住宅ローンを借りても、人によって所得が違うので、戻ってくる税金が違ってきます。

いくつか所得のパターンを作成してみますので、是非ご参考にしてください。

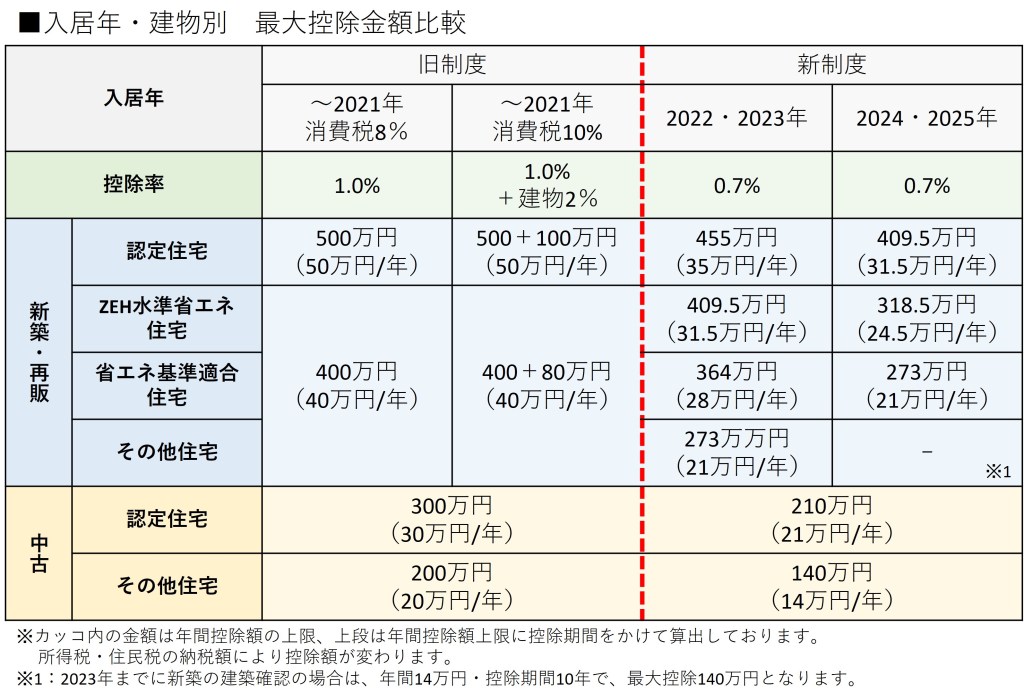

まずは最大控除額を下記の表にまとめております

旧制度と比べてみますと、年間控除率が1%から0.7%に下がったものの、期間が延びているので、下がり幅はそんなに大きくない印象ですね。

(2024年以降は、かなり減額になっているので、理想は2023年までに入居ですね)

特に、今回の制度から住宅の区分が細かくなりました。そのため「ZEH水準住宅」などは旧制度(消費税8%)と比較すると、むしろ控除額が多くなっています。

住宅ローン控除の試算をする際に、重要なことは「すべての人に同じ金額が控除されるわけではない」ということです。

3000万円の住宅ローン年末残高の場合、年間控除額は30万円ですが、下記のように年収が違うと元々も納税額が違うので戻ってくる税金も変わりますよね。

年収300万円の年間納税額

所得税5.5万円・住民税11.6万円 →合計17.2万円

年収500万円の年間納税額

所得税14.2万円・住民税24.4万円 →合計38.7万円

の年間納税額となり、年収300万円の場合は、元々納税している金額が少ないので、年間30万円の控除枠を使いきれなくなっております。

「3000万円の住宅ローンを借りたので、毎年30万円税金が戻ってくる」って思ってたけど、「全然戻ってこないんですけど!!」という話もよく聞きます。

控除額の読み違いは、家計への負担も大きく、精神的ダメージも大きいので、しっかり試算するようにしてください。

所得税は全額控除できます。

住民税は下記の範囲内で控除されます。

「課税所得金額の7%」か

「13万6500円」のどちらか少ないほうまでとなります。

そのため、上記の年収300万円の人の年間控除額は17.2万円よりも更に少額となりますので、ご注意ください。

この場合、年間13.5万円程度が控除上限となります。

2022年・2023年、新築購入の場合の

住宅別・収入別の控除額を表にまとめていますので、ご参考にしてください。

ご自身の年収と照らし合わせて、どの住宅でいくらのローンがちょうどいいかの参考にしてください。

年収と建物性能で控除額は結構な差になります。

なるべく効率よく控除が受けられるように、性能面から住宅選びをどうするかが重要となりそうですね。

よくある相談事例として、ご夫婦の場合、「一人で借りるか?」「夫婦で借りるか?」との話があります。

結論から申しますと、夫婦二人で借りたほうが得になるケースのほうが多いです。

(年収により異なりますので、一概には言えませんが・・)

例えば、下記条件で考えるとどうでしょう?

夫婦とも年収400万円

長期優良住宅を購入

住宅ローン4000万円

一人で4000万円の住宅ローンを借りると、控除額合計は268万円

二人で2000万円ずつ住宅ローンを借りると、控除額は一人辺り153万円、二人で306万円となります。

(前出の長期優良住宅の表を参照ください)

このように、一人では控除しきれない場合は、二人で住宅ローンを借りるほうがメリットが出る場合が多いです。

一点、気を付けておきたいのが、住宅購入後の働き方です。

まだお子さんが居られず、ご夫婦二人とも働いている時期に住宅購入をしようとすると、二人で住宅ローンを借りて返済していくことは、難しくないかも知れません。

しかし、その後出産や育児のために「しばらく一人で働くことになる」もしくは、「出産後は仕事を辞めたい」と思われていたとすると、収入が減り家計負担はかなり苦しくなります。

更に、住宅ローン控除も収入と納税が無ければ、戻せる税金がありません。

せっかく気に入って手に入れたマイホームなのに、家族を苦しめることになってしまってはいけません。

結婚前後・出産前で住宅購入を検討されている方は、特に今後の人生設計をよく考えていただきたいと思います。

損得だけで選ぶのではなく、未来を考えた住宅購入をしていきましょう!

次回は、住宅ローン控除の要件を整理していきます。

「ローン控除を受けられると思ってたら、違ってた!!」ということが無いようにしておきましょう!