よくあるお悩みが本日のテーマです。

先日、一通のメールが届きました。

メールにはこう書かれていました。

「ようやく待ちに待った物件が売りに出て、日曜日に見てきました!

前から狙っていた物件でほぼ予算通り、購入しようと思います!

で、不動産業者さんに早く住宅ローンの事前審査を出してください。って言われています。」

「・・・ですが、

どこの銀行に審査を出せばいいのか・・」

「固定金利と変動金利どっちがいいのかもよくわかりませんし・・」

「どうしたらいいですか?固定か変動どっちがいいですか?」

みたいな内容でした。よくある話です。固定か変動。

皆さんならどっちを選択されますか?

その答えは

・・・一言では言い切れません

ですが、あえて一言でいいますと

「固定金利」です!

その理由とそれぞれのメリットデメリット

返済額の比較をしていきますので、是非ご参考にしてください。

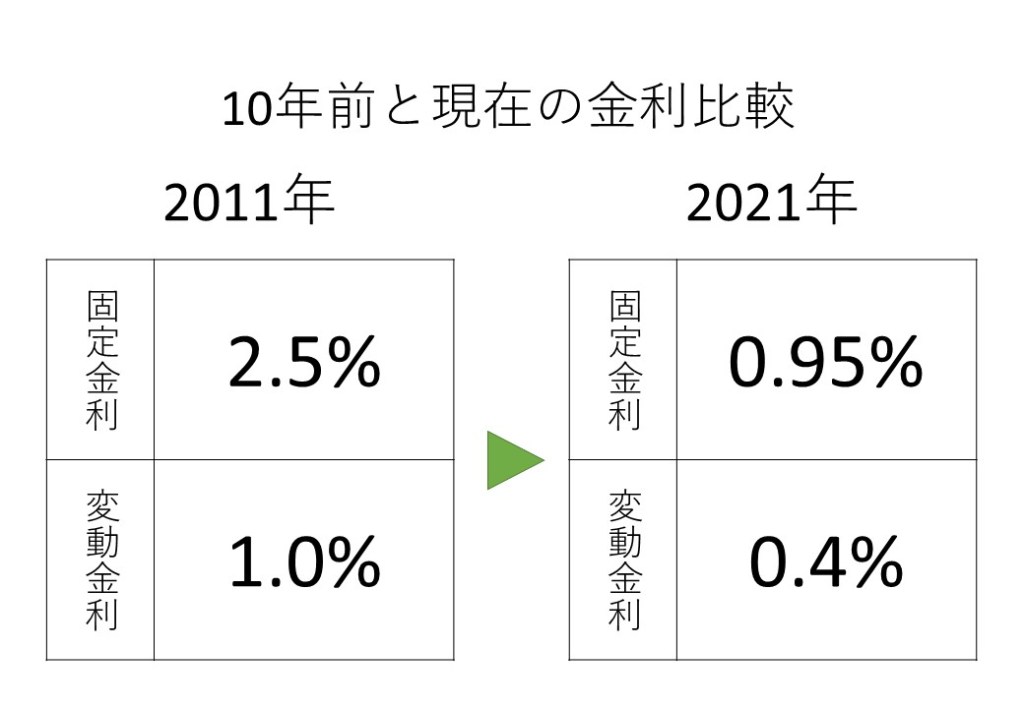

まず金利比較

変動金利は最低金利の住宅ローンは 0.4%前後です。(2021年10月時点)

とても低い金利ですね。

では固定金利は何%くらいですか?

最低は0.95%です!(2021年10月時点)

なんと!! 倍以上違うんです!!

ではないんです。 0.45%しか違わないんです。

今から10年前の金利はどうだったか・・

固定金利は3%前後が平均的で、低金利なもので2.5%くらいでした。

それに対し、変動金利は1%前後。

2011年時の金利差は 1.5%

2021年時の金利差は 0.55%

いかがでしょうか?

固定金利・変動金利ともに10年間で下がりました。

ですが、固定金利の下落のほうが大きく、

そのため固定と変動の金利差が小さくなっているんです。

しかも!!

10年前の変動金利より、今の固定金利のほうが低金利なんです!

固定金利は、ここ数年大きく下げました。金利決定に影響する国債金利の低下が影響しております。(日銀の金融緩和ですね)

それに負けないように変動金利も頑張って下げたのですが、既に低金利だったので下げ幅に限界があったということですね。

つまり

10年前の変動金利と同じ金利を、固定金利で借りることができるのであれば、

固定金利で借りたほうがいいのでは?

というのが、私の意見です。

しかも、変動金利との差は0.55%しかないですしね。

「・・・でも。やはり、返済額が多くなるのは・・」

とおっしゃる声もあると思います。

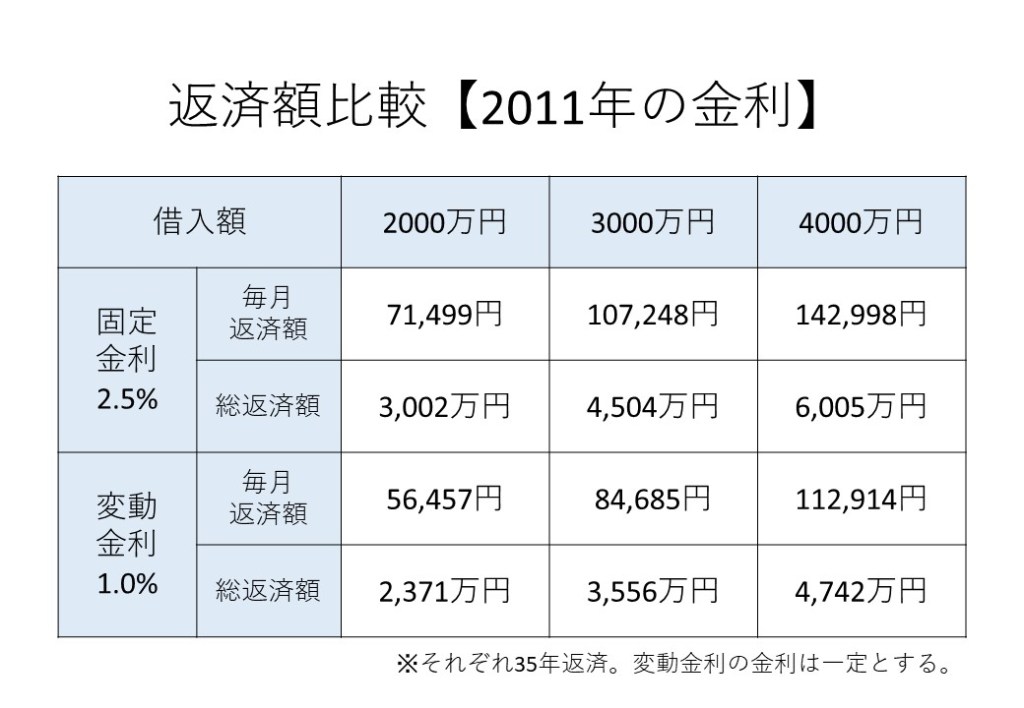

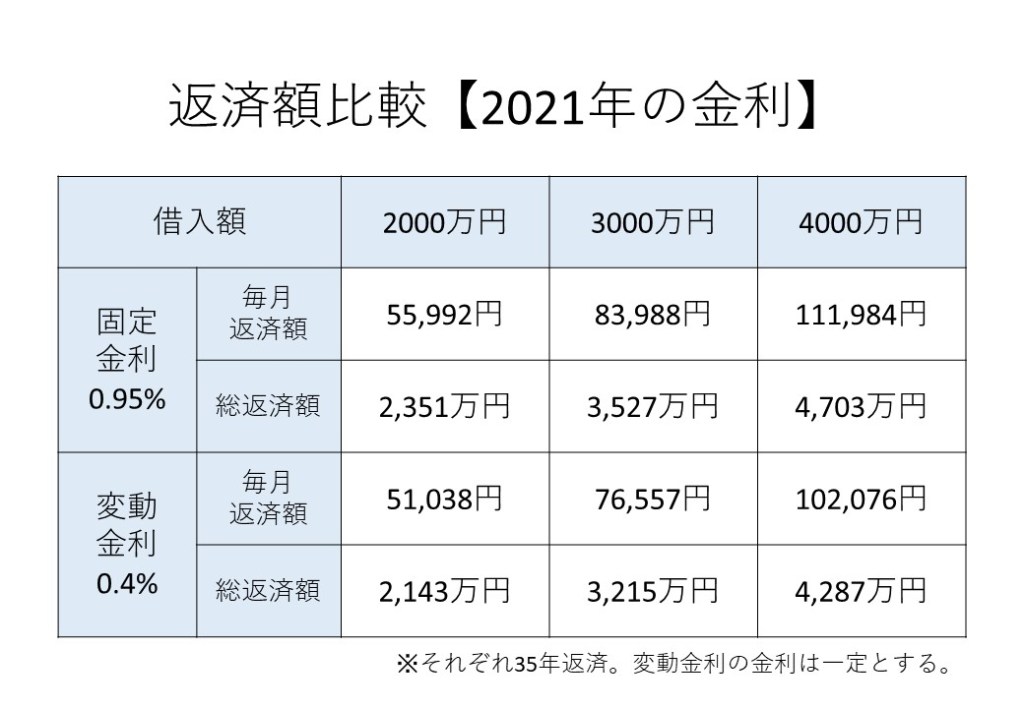

ここからは、返済額の比較をしてみましょう。

ふたつの表を見比べてみましょう

2011年3000万円の場合

毎月返済額の差額 約2.3万円

総返済額の差額 約1,000万円

2011年3000万円の場合

毎月返済額の差額 約0.7万円

総返済額の差額 約300万円

いかがですか?

やはり金利差が小さくなっているので、返済額の差も小さくなっています。

変動金利が返済期間中に上昇しなければ、変動金利を選ぶほうが正解ですが、このくらいの差額であれば、安心を選択するのもいいかと思います。

固定金利と変動金利の判断は簡単では無いと思います。

答えは35年経ってみないとわからないですよね。

次回以降で更に詳しくふれていこうと思いますので、また読んでください。

今後の予定は

「変動金利の仕組み。優遇金利とは?」

「固定金利に向いている人、変動金利に向いている人」なども記事にしていきます。

次回は・・

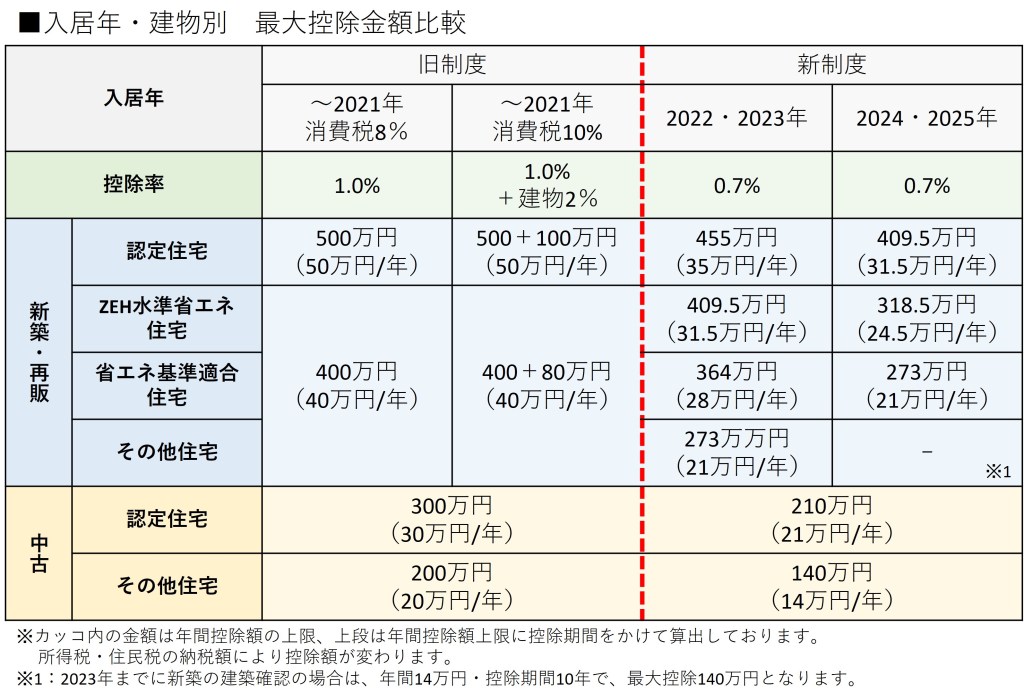

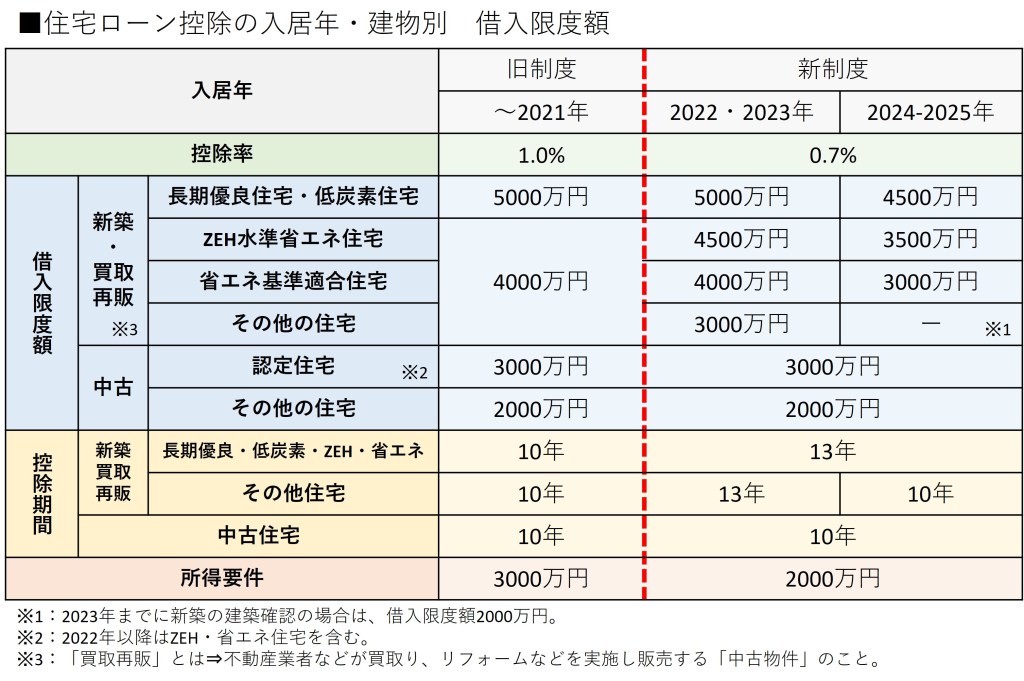

「2022年住宅ローン控除」の特集です!

是非、読んでくださいね!

マイホーム, ライフプラン, ライフプランニング, 相談, 相談事例, 金利, 資金計画, 固定金利, 変動金利, 家づくり, 住宅, 住宅ローン, 住宅購入